Тяжелая болезнь, потеря работы, уменьшение зарплаты, изменение семейных обстоятельств… Причины, по которым у заемщика нет возможности платить по кредиту, могут быть самыми разными. Чем грозит невыплата кредита и как правильно себя вести, оказавшись в такой сложной ситуации? Читайте об этом в нашей новой статье!

Нет возможности платить по кредиту, что делать?

Если в ваши планы вмешались непредвиденные обстоятельства и вам грозят проблемы с выплатой кредита, следует помнить про два основных правила:

- Нельзя пускать ситуацию на самотек, просто перестав платить по кредиту – это приведет лишь к росту вашего долга и штрафам за просрочку. Следует понимать, что чем раньше вы начнете разбираться с этой проблемой, тем проще и легче все решится.

- Нельзя избегать переговоров с банком. Будьте всегда на связи, ведь вы, как никто другой, заинтересованы в соглашении и мирном исходе дела.

Помните, что нарушая эти простые правила, вы не только усложняете возникшую ситуацию, но и даете банку преимущества при дальнейших разбирательствах.

Невыплата кредита: последствия

Итак, какие реальные последствия ожидают заемщика при невыплате кредита?

- В течение трех-четерых месяцев банк будет настоятельно напоминать о несвоевременной выплате и задолженности по кредиту. Вы будете получать уведомления и телефонные звонки с напоминаниями о необходимости погасить кредит и выплатить накопившиеся пени и штрафы.

- Далее, если в кредитном договоре предусмотрен соответствующий пункт, банк передает дело заемщика в руки коллекторов. Как правило, на этом этапе происходит активное психологическое давление, причем, не только на должника, но и на окружающих его людей (семью, друзей, коллег и т.д.).

- В конечном итоге дело передается в суд. В ходе судебного разбирательства сумма долга будет зафиксирована, а график погашения задолженности будет обсуждаться уже не с банком, а непосредственно с судебными приставами-исполнителями.

Отдельно стоит отметить, что должникам не имеет смысла обращать внимания на провокации и «страшилки», которые банки и коллекторы любят рассказывать заемщикам, попавшим в трудную жизненную ситуацию. Если вам нечем платить кредит, то:

- Ваших друзей и родственников не привлекут к оплате вашего долга. Ответственность по уплате кредита лежит только на самом должнике и его поручителе;

- Вас не отправят в тюрьму и не привлекут к уголовной ответственности. Это возможно только в двух случаях и только по решению суда: если вы злостно уклонялись от уплаты кредита, размер которого превышает 1 500 000 руб. (ст. 177 УК РФ) или не произвели ни одной выплаты по кредиту (ст. 159.1 УК РФ);

- Банк и коллекторы не смогут забрать у вас ребенка или лишить родительских прав за неуплату кредита. Это всего лишь один из видов психологического давления на должника.

Обратите внимание! Если вам угрожают коллекторы или сотрудники банка, мы рекомендуем незамедлительно обращаться за помощью в правоохранительные органы.

План действий

Для максимально эффективного решения проблемы с кредитом рекомендуем придерживаться следующего алгоритма:

Шаг первый: Внимательно изучите кредитный договор.

Если заем застрахован, то в случае ухудшения вашего материального положения выплаты по кредиту будут произведены страховой компанией.

Шаг второй: Отправьте официальное письмо в банк.

Вне зависимости от того, есть ли у вас страховка, на данном этапе вашей основной задачей будет показать свою добросовестность как заемщика. Даже если банк не ответит и никак не отреагирует на это письмо, у вас на руках останется подтверждение того, что вы не мошенник и не злостный неплательщик, а просто человек, попавший в сложную ситуацию и проявивший инициативу к переговорам.

Как правильно написать письмо? Достаточно объяснить возникшую ситуацию (желательно приложить подтверждающие документы: медицинскую справку, копию трудовой книжки и т.д.) и предложить банку решить ситуацию удобным для обеих сторон способом:

- Привлечение страховой компании (если вы оформляли страховку при оформлении кредита);

- Реструктуризация долга (уменьшение суммы ежемесячного платежа за счет увеличения общего срока кредита);

- Кредитные каникулы (временная отсрочка выплаты кредита);

- Продажа долга третьему лицу (этот вариант подходит, если у вас есть родственник или знакомый, готовый купить ваш кредит у банка);

- Обращение в суд (ваш кредит будет заморожен и по нему перестанут начисляться проценты, штрафы и пени).

Шаг третий: Оплата кредита посильными суммами

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Пока вы разбираетесь с банком, подготавливаете необходимые документы или ждете обращения в суд, не стоит пропускать сроки платежей по кредиту. Вам необходимо вносить посильную сумму, не выбиваясь из графика платежей, чтобы показать свою добросовестность и желание платить по кредиту, это станет вашим козырем при судебном разбирательстве.

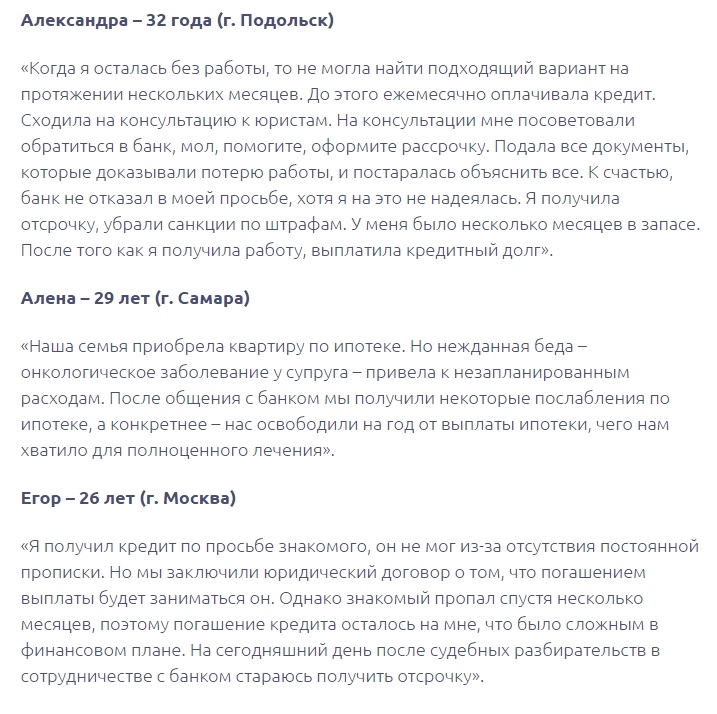

Как это происходит на практике?

Читайте также:

- Новый закон против коллекторов: что ждет должников в 2017 году?

- Банкротство физических лиц в 2017 году

Дата публикации материала: 17.08.2023

Последнее обновление: 17.08.2023