Рассказываем, как погасить долг перед банком и не остаться на улице.

Что такое реструктуризация ипотеки?

Итак, что такое реструктуризация ипотечного кредита с точки зрения действующего законодательства? Многие заемщики ошибочно считают, что под этим понятием подразумевается снижение суммы займа или вовсе списание задолженности. На самом деле это не совсем так.

Реструктуризация ипотеки — изменение условий в кредитном договоре, в результате которого заемщик, оказавшийся в безвыходном положении, получает более выгодный вариант погашения задолженности. Решение о реструктуризации ипотечного кредита принимается совместно, поэтому условия такого договора выгодны и заемщику, и банку.

В настоящее время российские банки предлагают сразу несколько способов досудебного урегулирования проблемных задолженностей:

- Увеличение срока кредита;

- Отсрочка по уплате основного долга;

- Индивидуальный график погашения основного долга и процентов;

- Отмена штрафов за просрочку платежей.

Преимущества реструктуризации очевидны: кредитная история заемщика не будет испорчена, а сам он сможет сохранить «ипотечное» жилье за счет новых, более лояльных условий кредита.

Условия реструктуризации ипотеки

Основным условием для реструктуризации ипотеки является существенное ухудшение финансового положения заемщика. Например:

- Тяжелая болезнь;

- Потеря работы;

- Рождение ребенка;

- Смерть члена семьи;

- Существенное снижение заработной платы и т.д.

Обратите внимание! Любая причина должна быть документально обоснована. Приготовьтесь к дому, что банк потребует доказательства — к примеру, трудовую книжку с записью об увольнении, медицинскую справку или справку о доходах.

Кто может рассчитывать на реструктуризацию ипотеки?

К сожалению, воспользоваться реструктуризацией ипотечного кредита могут далеко не все должники. Исходя из практики, можно сказать, что банки гораздо охотнее идут навстречу добросовестным заемщикам, а вот злостные неплательщики рискуют получить от кредиторов однозначный отказ.

Можете ли вы рассчитывать на реструктуризацию? Ответить на этот вопрос достаточно сложно, так как никаких единых стандартов и перечней не существует — у каждого банка есть свои требования к заемщикам. То есть, всю необходимую информацию вы можете получить только в банке, который предоставил вам кредит.

Документы для реструктуризации ипотеки

Стандартный перечень документов, необходимых для реструктуризации ипотечного кредита, включает в себя:

- Заявление на реструктуризацию ипотечного кредита (типовую форму такого заявления можно получить в банке.);

- Паспорт;

- Трудовая книжка с записью об увольнении или копия трудовой книжки, заверенная работодателем;

- Справка с последнего места работы о размере дохода за последний год;

- Копия кредитного договора;

- График платежей по кредитному договору;

- Документы о семейном положении (при необходимости);

- Документы, подтверждающие состояние здоровья (при необходимости);

Обратите внимание! Перечень документов может быть изменен или дополнен юридическим подразделением банка.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Реструктуризация ипотеки: пошаговая инструкция

Для того чтобы оформить реструктуризацию ипотечного кредита, рекомендуем придерживаться следующего алгоритма:

- Соберите необходимые документы;

- Обратитесь в банк с заявкой о реструктуризации ипотеки (если вы живете в Москве, найти ближайшее отделение своего банка вы можете на сайте banki.ru);

- Дождитесь решения банка (срок исполнения такой заявки — не более 10 рабочих дней);

- Если реструктуризация ипотеки будет одобрена — подпишите новый договор и получите новый график платежей.

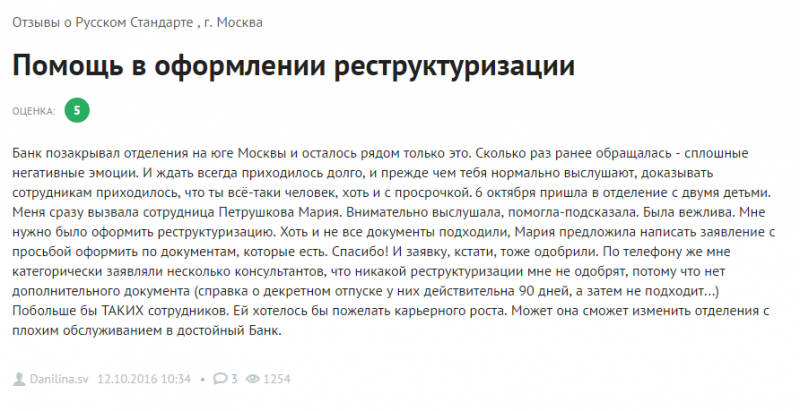

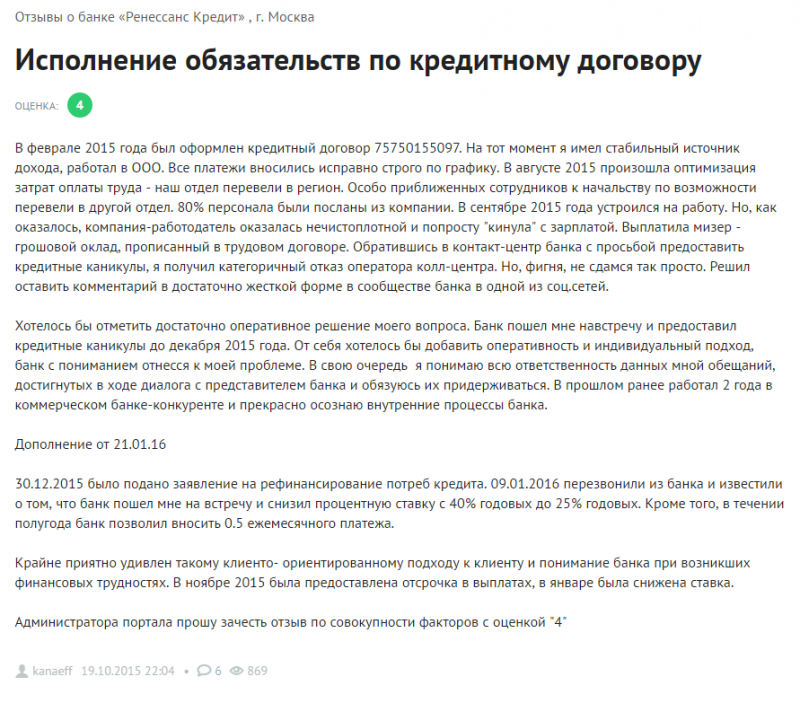

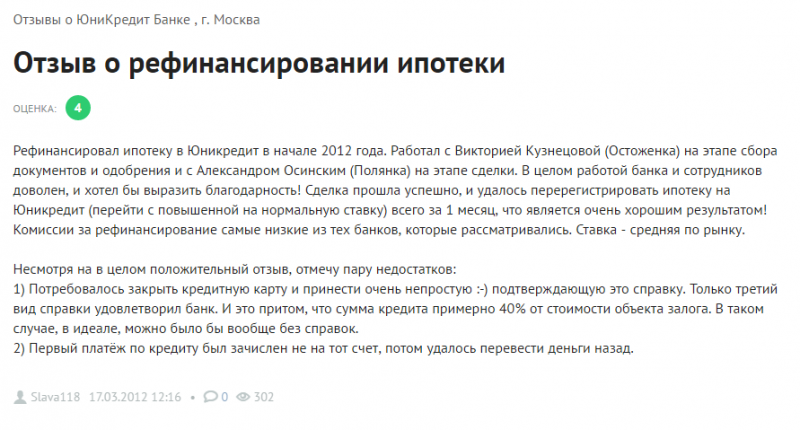

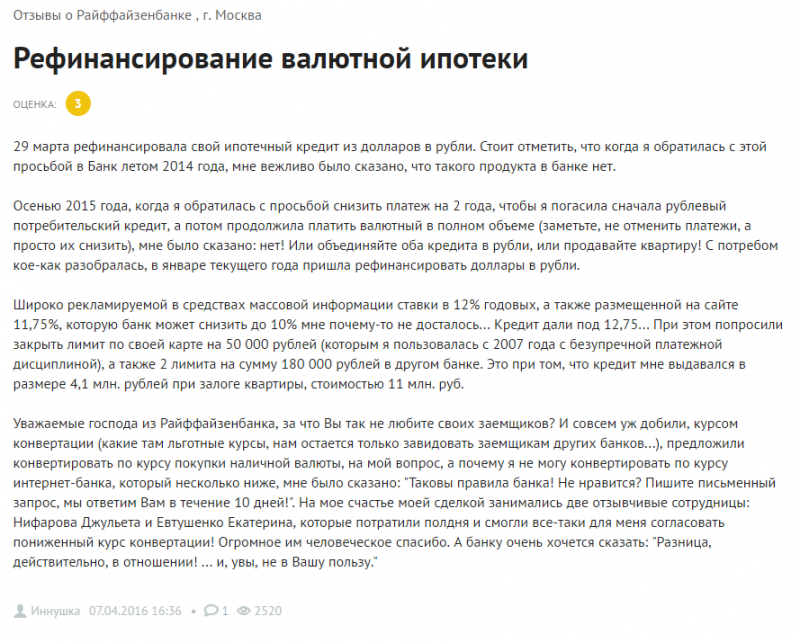

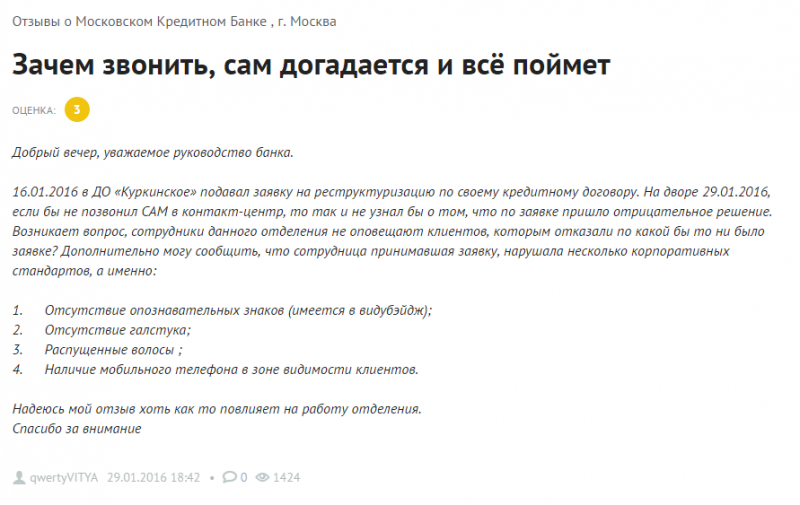

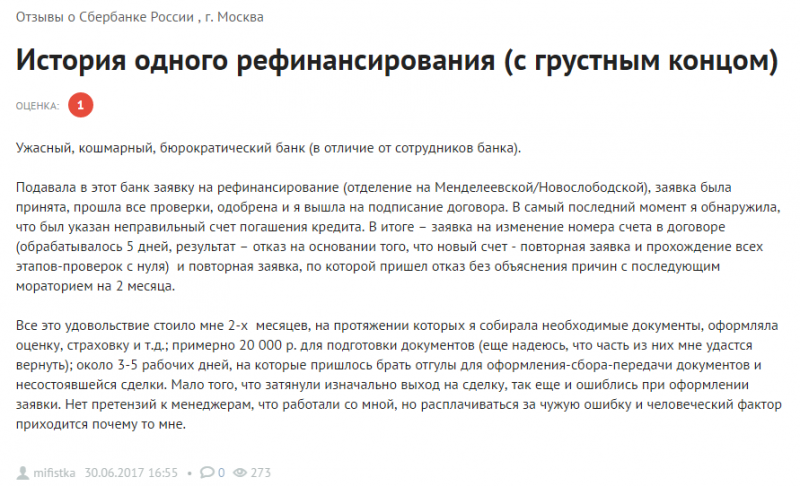

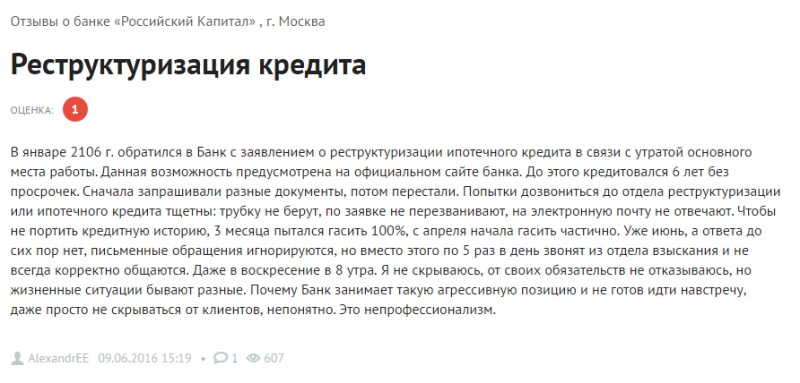

Отзывы о реструктуризации кредитов в Москве

Отзывы о московских банках, оставленные на сайте banki.ru:

Читайте также:

Дата публикации материала: 17.08.2023

Последнее обновление: 17.08.2023